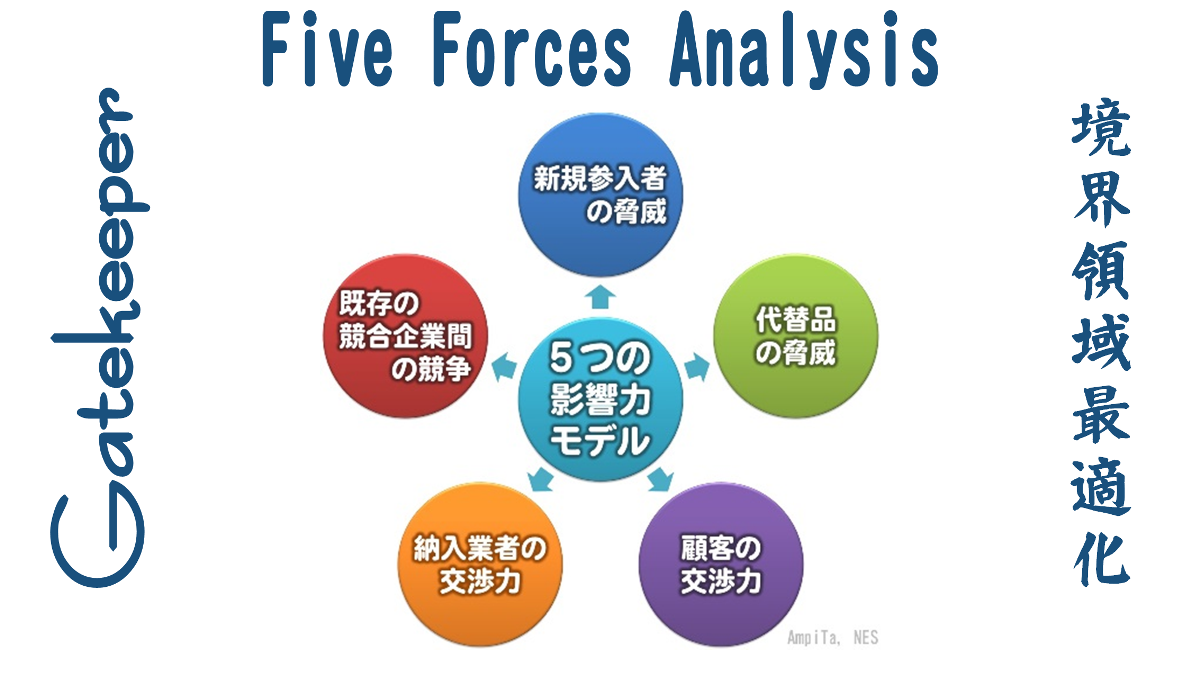

Five Forces Analysis

ファイブフォース分析とは、分析手法の1つです。

5つの競争要因(脅威)から事業性について分析します。

事業のウィークポイントを見つけやすく、戦略も立てやすいというのが特徴です。

市場を全くしらないと脅威の推定や仮説を立てらないので、業界に明るい人が関わる必要があります。

医工連携では医療・医学からみた脅威と、産業界の技術革新といった脅威が複雑に関係するので、双方から意見を出し合う必要があります。

既に陳腐化したコンテンツの焼き直しであれば、医療側だけで議論できる事案もあります。

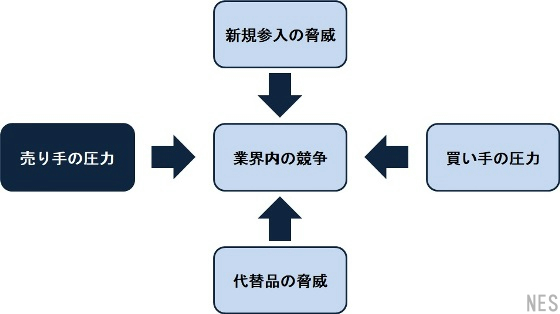

5つの競争要因

Five forces analysisでは5つの影響力が複雑に作用することで脅威となったり、競争力となったりします。

業界にある競争圧力(脅威)の要因を特定し、評価します。

- サプライヤー(納入業者)は誰か?

- 顧客(調達者)は誰か?

- 代替品となり得るものは何か?

- 業界への参入障壁は高いか、低いか?

- 業界の主な競合他社は誰か?

特定された要素について、脅威性が強いか弱いか、中程度かなどの評価を与えます。

5つの競争圧力(脅威)のバランスが収益を上げる中で魅力的に作用するのか、悪であるかを判断します。

- 市況の正常性(競争状態や脅威が市場に正の作用をもたらし収益を押し上げるか)

- 費用対効果(競争力を身に付け市場参入しても利益を上げられるか)

- 自社競争力(競合他社をしのぎ市場でシェアを獲得できるのか)

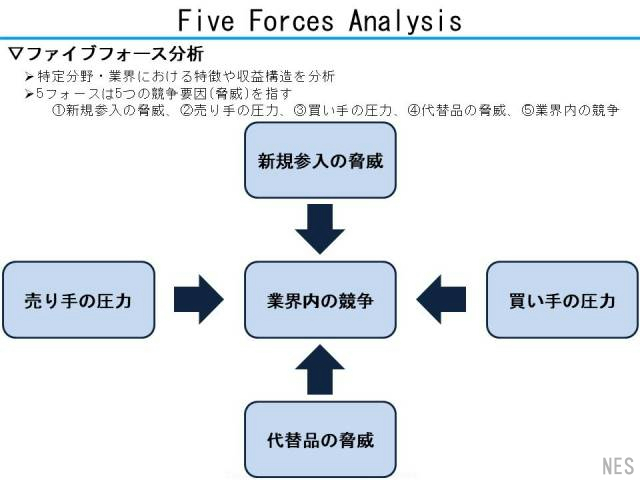

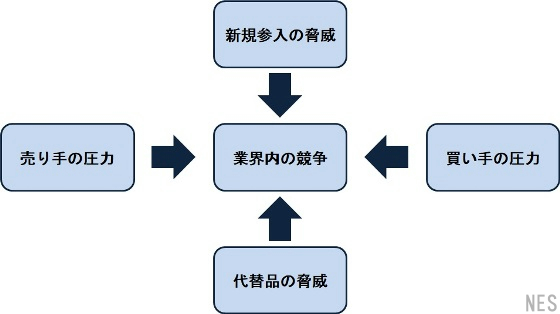

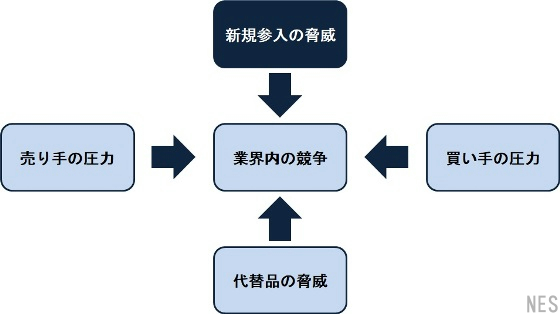

既存業界を中心にみた脅威分析

Five forces analysisの中心に現在の市場内競争を置いた時、それを脅かす外的要因は新規参入、サプライヤー、顧客、代替品が挙げられます。

1.新規参入の脅威

2.売り手の圧力

3.買い手の圧力

4.代替品の脅威

5.業界内の競争

1.新規参入の脅威

ヘルスケア産業、特に医療は参入障壁が高い業界であると言われています。

業界の参入障壁が高い場合、参入コストの高さと競争の激しさから新規参入が難しくなります。

参入障壁には以下のようなものが挙げられます。

- ブランド力(家電や自動車などと同様に医療もブランド名への信頼は厚い)

- 規模の経済(初期投資や固定費が高い)

- 既存プレイヤーのコスト優位性(店舗数や販売量などで後発との差が歴然な場合)

- 重要資源や原材料へのアクセス(医療機器や医薬品への部材供給源が既存プレイヤーにより管理されている場合)

- 販路が既存プレイヤーにより制圧(病院は8千余りしかなく既存メーカーはほぼ全病院に出入している)

- 法規制(医療法、薬機法(旧薬事法)、医師法、その他の各種法律により国民の健康は保護されています)

新規参入には一定の障壁がありますが、超えた先が寡占状態であれば競争は少なくなります。

逆に既存企業にとっては新規参入が増加すると既存シェアが奪われる可能性があります。

医療機器には薬事法という規制、医療独特の商習慣、生命に関わるという高度な安全管理など参入障壁があることが既存メーカーの守りの擁壁であり、攻めの一手でもあります。

そこに近年は新規参入企業が散見されるようになり、既存メーカーからみれば新規参入の脅威が急増していることになります。

新規参入者が限られた市場(需要)を奪い合うのか、新規需要を創出・喚起するのかで業界規模も変動します。

一般市場での参考例

楽天が携帯電話事業者としての周波数を申請、NTTドコモ・au・Softbankの3社寡占市場に『新規参入』することになりました。

携帯電話料金が高止まりしていると総務省から指摘を受けている中で、政府主導ではなく民間主導で低価格化されることが期待されます。

官房長官も記者会見で『市場の公平、公正な競争を通じ利用者にプラスになるような料金やサービスが実現することを期待したい』と述べ、新規参入が市場に与える好適影響が示唆されました。

楽天は他にも新規参入を仕掛けており、睡眠やペットなど多くの国民生活に密接に関わる分野を中心に、保険や仮想通貨など金融系にも参入しています。

既存の携帯事業者も状況は変化しており、昔は音声通話が主体であった通信も年々発信回数・通話時間ともに減少しており、ポケベル⇒メール⇒LINEと変遷したように文字や画像での連絡が中心となる中で、インフラとしての通信網に付加価値が必要となっています。

日本経済新聞:楽天、3社寡占にくさび 携帯事業、価格競争に期待(2017年12月15日)

日本経済新聞:楽天、損保に参入顧客データ活用野村系を買収(2018年1月29日)

日本経済新聞:楽天が仮想通貨参入 決済需要に狙い LINEは独自通貨(2018年9月1日)

総務省:通信量からみた我が国の音声通信利用状況 平成28年度の利用状況(2018年1月31日)

2.売り手の圧力・納入業者の交渉力

素材や部品などのサプライヤーが価格に影響を与えることができる場合、それは大きな外力となります。

特に医療では、事故が起きた時の風評被害を恐れて材料の供給を渋るケースがあります。近年、下町ロケットなどドラマの影響により社会の目も変わり、供給業者が徐々に増えている実感があります。

売り手の圧力が発生する要因には以下のようなものがあります。

- 市場はいくつかの大手サプライヤーが握っている

- 代替品がない(限られた供給元からしか買えない)

- サプライヤーとバイヤーの関係が密接であり、細分化されている(誰と誰の組合せかが業界内で明確で干渉しない)

- サプライヤーを変更するコストが莫大(ロット数が多い場合などは工場ラインの新設など費用が高い)

医療機器は少量多品種、診療科ごとに得意なメーカーが異なるため比較的競争が少なく、医療機関からみれば数少ないメーカーと付き合うため医療機器メーカー(供給側)が優位になることもあります。

その供給側に立つ企業自体が少ない医療業界において、メーカーから見れば原材料卸や技術提供者が脅威になります。

特に日本では治療用機器開発における材料調達・部品調達は安易ではないことが多々あります。

山間部や過疎地など物流の悪い地域などでは納入業者が少ないことから、メーカーだけでなくディーラー等も医療機関から見ての脅威となることがあります。

一般市場での参考例

ネット通販の普及により個人宅への配送が増え、物流業界は慢性的な人手不足となりました。

それでも物流量は減ることはなく、2017年にはヤマト・佐川が値上げしたことで物量を減らすことができ、同時に利益は増える結果となりました。

アマゾンや楽天などネット通販大手は”送料無料”が魅力であり、そこを死守しなければ店頭販売との競争力にダメージを受けます。

アマゾンは有料のPrime会員制度により、会員優待として送料無料を維持する仕組みを維持しています。

意外にもダメージが大きかったのが出版業界でした。

Kindleなど電子ブックが普及し紙離れが進む中で苦境にあった出版市場ですが、製紙業や印刷業ではなく物流業の影響が及びました。

日本経済新聞:アマゾン、配送代行値上げ(2018年3月1日)

日本経済新聞:ゆうパック、年末綱渡り ヤマト・佐川値上げで荷物集中、遅配の懸念 (2017年12月12日)

日本経済新聞:物流危機が迫る出版改革 雑誌の発売日分散広がる 配送撤退、電子化を後押し (2018年1月24日)

日本経済新聞:17年出版市場 減少幅最大に 書店、生き残りへ再編 丸善ジュンク堂 直接取引を開始 (2017年12月26日)

医療と物流

上記の物流の影響は医療業界にもじわりと出てきています。

消費増税(5%⇒8%)の際に診療報酬は上がることが無く、消費税がかからない医療は実質的に仕入れ値が上がったことになりました。

物流コストも上昇が続いていますが、診療報酬は一定のままなので、誰かが差額を負担しなければなりません。

筆者が透析施設の技士長を務めていた際、納入業者さんとの価格交渉で物流費が課題となりました。

透析は回路、針、処置セットなど商品種類が少ないので病院職員が取りに行っても良いかなと考えました。病院には透析患者送迎用の車両が数台あったので、空荷で車を走らせるくらいならどこかの倉庫に立ち寄るのもアリだと思います。

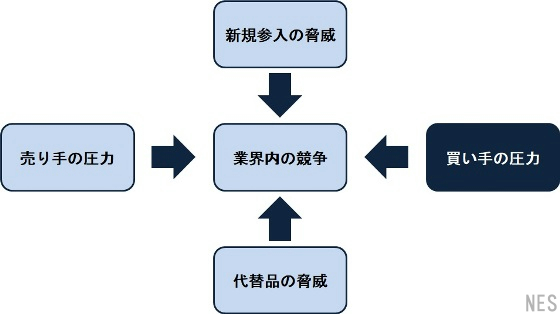

3.買い手の圧力

医療機器の場合の購入者は医療機関に限定されるといっても過言ではなく、例えば注射針や放射線装置など医療機関以外で購入されることは稀です。

医療機関以外では買えない、買う必要のない商品を扱う医療機器メーカーにとって医療機関は脅威です。

さらに、診療報酬(国民皆保険制度)という限定的な資本で業界が稼働していることも日本の医療の特徴です。

日本では保険収載・診療報酬改定で一喜一憂します。

一般市場での参考例

高度経済成長を支え『いつかはクラウン』と自動車を保有すること自体がステータスであった世代も高齢化が進み免許返納、自動車を持つ必要がなくなってきました。

運転免許を取らない若者が増え、自動車への関心が薄くなる中、自動車の販売は落ち込んでいます。

週末に家族で大量の買物をするという姿も減り、ネット通販で毎日が買物のチャンスになりました。

車を運転する人たちも保有から利用へとシフトし、カーシェアはビジネスマンも学生も利用する普遍的なサービスとなりました。

買い手が求める自動車像が変化する中、自動ブレーキは商用車と高級車を中心に普及し、今では大衆車にも標準搭載されるまでになりました。

次はAI搭載の自動車、自動運転車と変遷します。車体は老舗メーカーに高い信頼がありますが、機能面では新規参入組がマーケットイン型の戦略で進出してくると思われます。すでにトヨタはアマゾンのAI搭載を発表し、ソフトバンクとの協業も進めています。

日本経済新聞:国内新車販売 500万台割れ 今年見通し、5年ぶり低水準 車離れ追い打ち (2016年6月19日)

日本経済新聞:所有からシェア トヨタ手探り 車定額乗り換え 売り切りモデル 転換 世界市場38兆円へ シェア経済、あらゆる分野に (2018年11月2日)

日本経済新聞:車課税『保有から利用へ』 抜本改革を明記 与党税制大綱 (2018年12月12日)

日本経済新聞:免許返納、呼び水効いた 昨年度、都内2.7倍 運転経歴証明書、無期限に/店など特典拡大 (2013年6月5日)

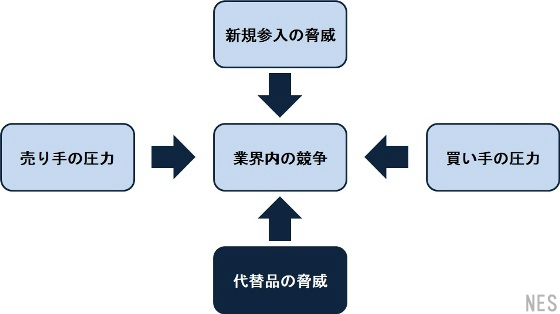

4.代替品の脅威

顧客(ユーザー)が多数の類似品や代替品を選択できる場合、市場価格は買い手が優位となります。

脅威の要因には次のようなものが挙げられます。

- 代替品のコストパフォーマンス(性能は70点だが実用上は十分で半額ならコスパで乗換えられてしまう)

- 乗換コスト(携帯電話の乗換のように乗換コストを代替品業者側が負担すれば顧客のリスクは低減)

- ブランド信頼性(Panasonicや大塚製薬などがブランド力で代替品を出せば既存企業にとって脅威)

- 流行性・先端性(IT化やエコ対応など時代に合わせた対応ができなければ代替品が優位になる)

既存商品と同じ役割・効果効能・診療の結果が得られる代替品の登場は価格や需要の変化を招きます。

フィルムからPACS、伝票からオーダリングシステムとアナログ⇒デジタルに変遷し、IT化は多くの商品・サービスと競合し、淘汰された商品が無数にあります。

今後は再生医療が医療機器や医薬品を代替することでしょう。

一般市場での参考例

電気自動車を運転する側から見れば『静か』『ガソリンスタンドに行かない』などの違いで、移動手段としては大差がありません。

しかし業界ではエンジンがモーターに代わることで大きな変革がもたらされることになります。

アイシン精機の社長は『トランスミッションやエンジンなどが全てなくなると1兆円近い売上高がなくなる。うかうかしていられない』と述べています。

エンジンは燃料を爆発させてピストンを動かすといった機構のため、動きの良いピストン、燃料を効率よく噴射する装置、点火する電極、高温や振動に耐える金属、爆発音を抑制する消音機など様々な構成要素がありますが、これらすべてがモーターには不要になります。

自動車好きの人なら誰もが知っているブランドも、業態変容しなければ消えるリスクがあります。

フジツボといえばマフラー、カストロといえばエンジンオイル、20年後はどのような市場規模でしょうか。

自動車は市場がワールドワイドなので、世界中からエンジンが消えることはないと思います。

一方で和室は日本独特、畳は日本の住宅からも消えているので、いずれは極小市場になることでしょう。電卓が普及してそろばんの需要は減りましたが、知育として生き残りができています。何か工夫が必要そうです。

日本経済新聞:アイシングループ、EVシフトに備え 2社の新社長ら会見 (2017年8月25日)

FUJITSUBO

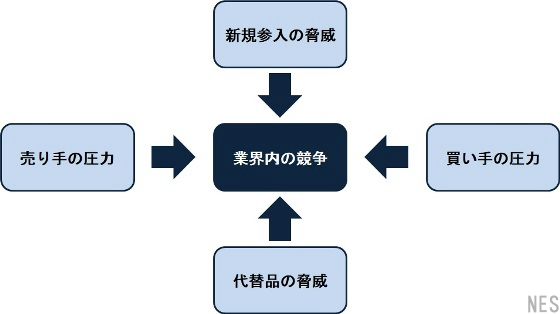

5.業界内の競争

競争の激しい業界では、企業は品質や性能を高める一方でコストは抑える必要があり、消費者にとっては高品質・低価格が実現するコストパフォーマンスの良い製品に出会えますが、企業側は努力が絶えません。

雑貨は100円均一の波及力により廉価品が流通、更に100円均一業界も競争激化により品質向上が強いられたことが消費者の信頼を獲得し、毎日のように新商品がリリースされている状況です。

逆に独占的な市場では企業が商品やサービスを制御することができ、消費者側に不満があっても改善されません。企業は改善のコストやリスクを負うよりも、現状で生き延びることを選択することができてしまいます。

電力やガスの販売自由化によりポイントサービスなどが充実しました。タクシーもシェアライドなどが普及すれば横柄な運転手のタクシーよりも、心優しい素人が選ばれるようになるかもしれません。

業界内競争には以下のような脅威があります。

- 業界内はドングリの背比べ(消費者からの絶対的な選択肢となるブランド等が存在せず差別化が図りづらい)

- 市場成長率が低い(新規参入が見込まれず、市場の競争状態は現状維持か劣化が予測される)

- 消費衰退(そもそもの業界へのニーズが消滅する可能性がある)

病院が新たに設立されることは稀であり、診療分野が新たに確立されることは更に稀であり、医療業界では市場が成熟し差別化が難しい、同業者が多い、成長速度が遅い場合があり、その業界内では敵対関係が激化します。

独占市場はほぼ存在せず、何らかの形で競争・競合は存在しますが、競合間の商品に差があるかは別な話です。

もし何十年もほぼ変化や成長が無い商品があるとすれば、それは規制が厳しい商品であるのか、談合が慢性化しているのか、何かが偽装されているのか、なにかウラがあるかもしれません。

値引き競争やサービス競争が起こるのは市場原理からみれば自然なことです。無い方が不自然です。

ただし、医療の場合は公定価格ともいえる保険制度の”償還価格”や”薬価”などがあります。

全国一律で統一価格表を使うため、地域や病床規模での格差はほぼありません。

概ねいくらで卸しているかを調査されて償還価格が付くため、価格に関して大きな競争が生まれない商品が多数あります。

一般市場での参考例

コンビニはセブン、ファミマ、ローソンの3社で市場のほとんどを占めていいますが、出店数や立地の競争が一段落したいま、サービスや品質の競争が激化し消費者にとっては良い傾向になっています。

美味しいコーヒーが100円で飲めるようになったのもここ数年、イートインコーナー設置やトイレが使いやすくなるなど店舗改装にも力を入れています。

近年は異業種との共同出店やエキナカ・院内コンビニも増加しています。

ドラッグストアやコインランドリーとの併設店舗は郊外を中心によく見られるようになりましたが、今後はオンライン服薬指導が普遍化することで調剤薬局の機能代替や行政手続き、生命保険契約などあらゆるサービスがコンビニに集結する可能性は高いのではないかと考えられます。

日本経済新聞:コンビニ市場10兆円突破昨年度本社調べ、寡占化一段と大手3社、PB武器に成長 (2015年7月22日)

日本経済新聞: コンビニ出店ブレーキ 3社の純増数、5年で3分の1 異業種と組み客数増狙う (2018年6月10日)

日本経済新聞: 処方薬 自宅で入手可能に 2020年めど、在宅医療後押し (2018年12月25日)

一般市場での参考例

日本で寡占状態の市場はいくつもあります。

コピー機やインクジェットプリンタなどOA機器もメーカー名を挙げると数個しか出ないことがわかります。

前述のコンビニのように寡占状態でも『買い手』が強ければ正常な市場原理の下にサービスや価格が適正に保たれます。

医薬品は日進月歩なアイテムが多いため独占商品も少なくありません。

本庶先生のノーベル賞受賞でも注目を浴びたオプジーボですが、開発失敗のリスクも含めて製薬会社が負担した開発費を回収するためには必要な価格設定と、額面上で高額であることを問題視する声とが同時に聞かれました。オプジーボには『代替品の脅威』が迫りますのでここ数年が勝負どころかもしれません。

寡占状態でいえばインクジェットプリンタはエプソン・キヤノン・ブラザーの3社で100%に近い状態を長い間維持しています。企業努力により本体価格は家庭でも導入しやすい状況です。

ただし、インクが高価であることが懸念材料でした。カラー全色で5,000円前後、消費量が多いブラックだけでも1,000円前後とランニングコストが高価でしたが、怪しい商品も含め廉価品が出回るようになりました。

『買い手の圧力』と『新規参入の脅威』が作用した構図です。今後『代替品の脅威』としてプリントパックのような安価な印刷サービスが作用すると思われ、すでに名刺を内製化する動きは停滞しています。

|

エプソン純正

純正品なので、発色も良く、目詰まりすることもありません。そのかわり、高いです。1本千円くらい、6色パックで約6千円。 |

|

エコリカ リサイクル インクカートリッジ

だいぶ昔からあるリサイクルカートリッジのインクです。純正ではありませんが、それなりに発色してくれます。純正品に似た箱に入ってきます。 |

|

IC6CL50互換インクカートリッジ 6色7個×2パック

非純正品の中では非常に安価かもしれません。6色セットが2セット、それに黒が2本追加された物です。このセット内容で2千円を切ります。エプソンの純正品であれば全14本の消費税だけで1,000円を超えるので、どれだけ安いかわかります。目詰まりしてしまう事はありませんでしたが、インクの発色は純正とは違う気がします。写真印刷には不向きかもしれませんが、並べてみた訳ではないのでわかりません。日常使用には問題ありません。 |

日本経済新聞:シェア上位寡占一段とトップ3で過半、69品目国内100品目_16年調査 (2017年7月23日)

日本経済新聞:化血研_110日間業務停止代替品なく7割除外厚労省『厳罰』寡占で骨抜き (2016年1月9日)

日本経済新聞:薬価つり上げ米で横行特許切れ品・後発薬寡占化メーカー優位に (2016年3月1日)

日本経済新聞:ガソリンスタンド_3万か所、ピークから半減 (2016年3月1日)

差別化

5つの脅威に対抗するには攻撃力か防御力を養う必要があります。

そこに共通する方法として『差別化』があります。

差別化にはいくつかのポイントがあります。

性能競争

高機能であることが差別化につながるとは限りません。

テレビにはたくさんの機能が搭載されていますが、機能の多さでテレビを選ぶ人は少なく、まずは価格とサイズから選びます。つまり、差別化の重要な要素はサイズと価格になります。そこに画質や音響などが加わります。

ビニル手袋やマスクなどは一見すると差別化が難しい商品ですが、本体ばかりを見ずに箱の形状や取り出しやすさを工夫するだけでも差別化になります。

コスト競争

安ければ良いのではなく、適正価格であることが重要です。

私たちがヘルスケア産業のコンサルティングをする際に『値ごろ感』という言葉をよく使います。

医師や看護師、用度課などで『これはいくらなら調達しますか』という調査を実施します。

日本の企業は大抵の物は作れますので単に『作れる人』を探すのではなく、『千円で売れる商品を作れる人』というリサーチをかけます。原価で言えば300~500円の範囲内、ウチなら作れるという企業が少ないほど、競争力になります。

原文で読むFive Forces Analysis

Five forces analysisが論じられた文献は1980年の金融アナリストジャーナル(Financial Analysts Jurnal)の研究記事にさかのぼります。

1980年はイラン・イラク戦争勃発、第二次オイルショックのピーク、モスクワオリンピック(日本はボイコット)など国際情勢が荒れ模様の年でした。

著者の Michael E. Porterは5つの競争的な外力・脅威を示し、それは業界での企業の競争上の地位を推進する重要な5つの要素でした。40年も経った現在でもビジネスで広く活用されているモデルです。

要約

競争的な外力(脅威)の強さの基礎をなす5つの基本的な経済的および技術的な特性があります。

それはすなわち、新規参入者の脅威(threat of new entrants)、顧客(買い手)の交渉力(bargaining powerof buyers)、既存の競争相手間の競争(rivalry between existing competitors)、代替品の脅威(threatof substitute products)、供給元(納入業者)の交渉力(bargaining power of suppliers)です。

これらの外力(脅威)が激しく変動する業界では収益性が低く、競争が穏やかな業界であれば高い収益性も望めると考えられています。

企業の競争戦略において、これらの競争的な外力が最良(most good)または危害最少(least harm)となる業界内の地位を見つけることが目指されます。

企業は競争的な外力(脅威)に対し防御の姿勢をとることができます。

あるいは、攻撃的アプローチとして既存の勢力バランスに影響を与えるように、あるいは競合他社がそれを認識する前に勢力バランスの変化を活かした戦略を開発することにより、攻撃姿勢をとることができます。

構造分析の最初のステップは、企業が事業を行う競争環境を評価することです。

基本的な競争的外力(脅威)、産業構造を形成するそれぞれの要素の強さを評価します。

第二に、自社の戦略を評価します。

これは、この環境下でいかに繁栄していけるかを示します。

これらを総合評価し、会社の収益力を予測します。

それがタイトルにある”Industry Structure and Competitive Strategy”(産業構造と競争戦略)に対する”Keysto Profitability” (収益性へのカギ)となります。