国民皆保険制度をとる日本では、社会保険は社会保障の一部、医療は現物支給され社会全体がそれを担保することになっています。

高齢者が増加すると医療サービスの利用者が増えますが、費用負担者が増える訳ではなく、人口減少時代に突入した後は減る一方です。

今後の医療制度はどのようにして維持されていくのでしょうか。

今回は保険診療を中心に据えつつ、自由診療にも及びながら話題を進めて参ります。

この記事は筆者の私見です。弊社の総意ではありません。十分な検証が行われていない部分もありますので、ネット記事を鵜呑みにしないようご注意願います。

国民皆保険制度

日本の社会保険制度は『国民皆保険制度』であり、基本的には全員が同じ単価表(診療報酬)の下で保険診療(保険医療)を受けます。

『保険診療』とは、社会保険を使って受ける医療を指します。

主旨としては、医療サービスを受ける際の高額な負担を軽減する制度です。この『高額な負担を軽減』という部分が今回の記事に深く関連してきます。

保険診療ではないものに『自由診療』があります。美容外科や歯科などでは比較的多いですが、内科や外科などの一般診療では自由診療の比率は低くなっています。

ほかに、矯正医療や刑事施設で受ける医療は保険を使う訳ではないので保険診療の外側にありますが、自由診療でもありません。

【参考】法務省:被収容者生活関連業務の維持~刑事施設の医療~

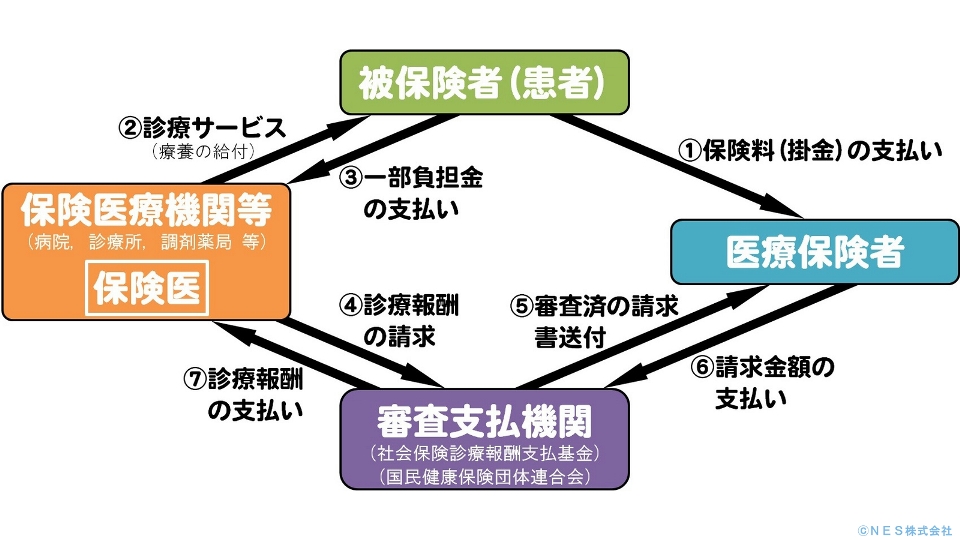

社会保険の仕組み

保険には『保険者』と『被保険者』が居ます。これは国民皆保険制度でも、民間の医療保険や損害保険などでも同様です。

国民皆保険制度を保険者別に見ると以下のものがあります。

- 国民健康保険(市町村)

- 健康保険(協会けんぽ・企業などの健康保険組合)

- 共済組合(国家公務員共済など)

- 船員保険

- 後期高齢者医療制度

被保険者は保険料(掛け金)を保険者へ支払います。多くのサラリーマンが加入する協会けんぽ(全国健康保険協会)であれば被保険者(社員)の負担額と同額を雇用主(会社)が支払うので、掛け金は給料から天引きされている額の2倍です。

いざ、医療サービスを利用することになった際には、保険証を提示することで、医療費総額の3割を窓口負担することになります。残る7割は保険者が支払います。

ここでは便宜上3割としましたが、保険によって窓口負担額は異なります。

1人あたりの医療費

厚生労働省が毎年発表する資料の中に『国民医療費』があります。

令和2年度(2020年度)の国民医療費は42兆9,665億円、人口一人当たりの国民医療費は34万0,600円でした。

| 国民医療費 | 人口一人当たりの国民医療費 | |

| 2020年度 | 42兆9,665億円 | 34万0,600円 |

| 2019年度 | 44兆3,895億円 | 35万1,800円 |

| 2018年度 | 43兆3,949億円 | 34万3,200円 |

| 2017年度 | 43兆0,710億円 | 33万9,900円 |

| 2016年度 | 42兆1,381億円 | 33万2,000円 |

各年度で用いる人口データに違いはありますが、概ねその頃の人口を反映していると考えられます。

2020年度は新型コロナウイルス感染症の流行拡大により手術中止や受診控えがあり国民医療費は前年比1兆4,230億円減少しましたが、COVID-19は全額公費負担で診療していたため、その費用を合わせれば前年並みであったと考えられます。

それ以前の3年間では、国民医療費総額・人口一人当たりともに増加の一途であり、今後の医療の破綻が推察されます。

【参考】厚生労働省:令和2(2020)年度 国民医療費の概況(2022年11月30日)

1人あたりの保険料(掛け金)

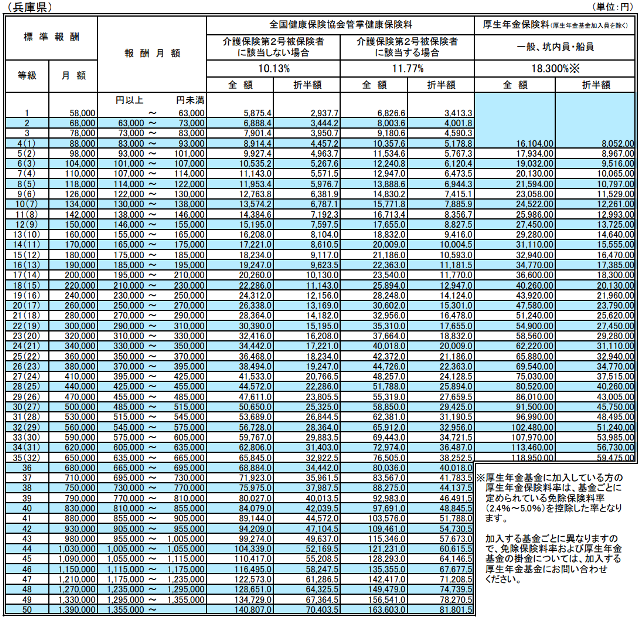

下表は協会けんぽの健康保険料額表です。

月給がいくらであれば保険料がいくらになるかを示したものです。

月給30万円、介護保険第2号非該当の場合、毎月15,195円の保険料負担です。同額を会社も負担するので協会けんぽには30,390円納付します。

この人が4か月分の賞与を貰ったとすると120万円、そこに保険料率10.13%を掛けた121,560円の保険料がかかります。

この人は年収480万円、年間保険料は486,240円、自己負担は半額の243,120円です。

月給20万円、賞与が3カ月分の60万円の場合は月額保険料が20,260円、自己負担10,130円です。賞与60万円の10.13%が60,780円なので、年間保険料は303,900円、個人負担は半額の151,950円です。

最高の50等級の人、月収1,355,000円以上の人は自己負担70,403円、会社と合わせて140,807を毎月納付、12カ月で1,689,684円になります。

賞与にも保険料が掛かり、夏冬で500万円の賞与を貰えば10.13%を納付、506,500円の保険料となり、毎月分と合算して年額2,196,184円になります。

後期高齢者医療制度の場合、兵庫県では均等割額が年間50,147円です。低所得世帯には軽減策があり最大7割軽減されるので15,044円です。

所得割率は10.28%ですが、総所得から43万円が基礎控除額として差し引かれてから計算されます。

月15万円の収入であれば年収180万円、所得割保険料は180万円-43万円×10.28%=140,836円、均等割と合わせて年額190,983円です。

年収480万円の場合、所得割保険料は449,236円、均等割と合わせて年額499,383円、月平均41,615円です。

保険料負担の上限となる賦課限度額が設定されており、現在66万円です。すなわち月平均55,000円が上限です。

【参考】協会けんぽ:令和4年度保険料額表(令和4年3月分から)

高齢者の年収

令和3年版の高齢社会白書によれば、高齢者世帯の平均所得は312.6万円だそうです。平均すると月26万円の所得です。

平均世帯の所得割保険料は312.6万円-43万円×10.28%=277,148円、均等割を足して年額327,295円です。

200万円未満が高齢者世帯の37.0%を占めており、100万円未満だけでも12.7%となっています。

夫婦2人の世帯年収99万円の場合、所得割保険料は99万円-43万円×10.28%=57,568円です。均等割は軽減され40,117円になるので、合計した年間保険料は97,685円です。

2021年末現在の年金受給者数(延べ人数)は7,698万人、重複の無い実数(ユニーク数)は4,023万人、年金総額は56兆0,674億円です。

平均年金月額は厚生年金(老齢年金)が145,665円(12倍すると1,747,980円)、国民年金(老齢年金)の場合は56,479円(12倍すると677,748円)です。

【参考】内閣府:高齢社会白書 令和3年版 高齢期の暮らしの動向

【参考】厚生労働省:国民生活基礎調査, II 各種世帯の所得等の状況

25歳と75歳の健康状態

25歳の若者が医療機関を受診する機会は非常に少なく、風邪症状くらいでは受診しない人が多いです。ケガをした場合は受診することもありますが、足腰が痛いと感じる程度では受診しない人が多いと思います。

75歳の高齢者で考えた場合、25歳と同様の考えで健康管理されている方も多いと思いますが、湿布が処方されるだけであっても整形外科を受診する高齢者は少なくありません。

持病を抱える人が多くなる年代であり、通院歴が長くなっている人も居ると思います。

データで見ると、下表のようになります。一人当たりの医療費を若年者と高齢者で比較すると、医療費総数では4.0倍差、医科のみでは4.5倍差、調剤薬局は3.5倍差あります。

| 年齢階級 | 国民医療費 [億円] | 構成割合 [%] | 人口一人当たり 国民医療費 [千円] | |

| 総数 | 総数 | 429,665 | – | 340.6 |

| 65歳未満 | 165,350 | 38.5% | 183.5 | |

| 65歳以上 | 264,315 | 61.5% | 733.7 | |

| 医科 | 総数 | 307,813 | – | 244.0 |

| 65歳未満 | 110,250 | 35.8% | 122.3 | |

| 65歳以上 | 197,563 | 64.2% | 548.4 | |

| 歯科 | 総数 | 30,022 | – | 23.8 |

| 65歳未満 | 18,192 | 60.6% | 20.2 | |

| 65歳以上 | 11,830 | 39.4% | 32.8 | |

| 薬局 | 総数 | 76,480 | – | 60.6 |

| 65歳未満 | 31,849 | 41.6% | 35.3 | |

| 65歳以上 | 44,631 | 58.4% | 123.9 |

令和2年度(2020年度)の人口一人当たりの国民医療費は34万0,600円でしたが、65歳以上に絞ると73万3,700円かかっています。

更に細かく見ると、15~44歳は12.2万円、75歳以上は90.2万円、その差78万円、7.4倍の格差があります。

| 15~44歳 | 75歳以上 | 差額 | |

| 総数 | 122.0千円 | 902.0千円 | 780.0千円 |

| 医科 | 76.9千円 | 683.2千円 | 606.3千円 |

| 歯科 | 17.5千円 | 33.2千円 | 15.7千円 |

| 薬局 | 24.0千円 | 147.1千円 | 123.1千円 |

【参考】厚生労働省:令和2(2020)年度 国民医療費の概況(2022年11月30日)

リスク回避の保険

保険はリスクを回避するための仕組みです。

危害因子は医療費です。医療費自体が攻撃的ではなく、それに対応した場合、対応できなかった場合に脅威が訪れます。

危害要因は大きく2つあります。

医療費を支払うことを危害要因(リスク)とした場合、その結果として手持ち資金が減る、財産を失うという脅威が生まれます。

医療費を支払えないことを危害要因(リスク)とした場合、必要な診療を受けられないという脅威が生まれます。

危害要因(リスク)が医療費の支払いであるとすれば、それを回避するためのリスクヘッジが保険加入になります。

リスクを超越

若い世代、15~44歳の年間の医療費総額は1人あたり12万2千円です。

金額で言うと5兆0,129億円です。これを4,110万人で案分した結果です。

単純に言うと、その世代全員が年間12万2千円の保険料を掛けると、その世代は医療費の窓口負担はゼロ円、全額をまかなうことができる計算です。

扶養家族の分の負担が無い現行制度で考えると、世帯主と配偶者の2人分の保険料徴収が必要になるので、2倍にしたとしても24万4千円です。

年収480万円の人の年間保険料は486,240円、自己負担は半額の243,120円です。

もし年間保険料が24万4千円で済むならば、この人は2倍の保険料を支払っていることになります。

年収300万円ならば年間保険料は303,900円、自己負担は半額の151,950円です。

まだまだ収入の少ない若手が結婚資金を貯めようと必死になっている時期に、自らのリスクに見合った額よりも18万円以上も多い保険料を納付、自己負担分は半額なので9万円も収入を逸している可能性があります。

年収が3%増える、これは高率なことです。300万円の3%は9万円、すなわち、無用なリスク対策費として取られているかもしれない保険料が年収の3%です。

旅行積立で例えると….

会社で旅行積立金が給料から天引きされたとします。

正社員、パートタイマー、アルバイトのいずれも月2万円を徴収され、正社員については会社が同額補助して毎月4万円積み立てたことにしてくれる制度があったとします。

すなわち正社員分は年48万円、その他は年24万円です。

この積立金を使ってパートやアルバイトは100万円の海外旅行へ行き、正社員は5万円の1泊旅行に行くと言われた場合、どのように感じるでしょうか。

さらに、毎月の積立金がパートやアルバイトは半額の月1万円であった場合、さらにちぐはぐになると思います。

掛け金よりも多くのものを得られる人はこの制度を歓迎しますし、反対の立場では制度の見直しや廃止を求めると思います。

電話機の損害保険

1台15万円のiPhoneと、堅牢で持ち歩くことはできず壊れにくいシンプルな単機能電話機が1台5千円であったとします。価格差30倍です。

購入時に強制的に保険に加入させられ、一律の保険料5,000円と言われた場合、加入するでしょうか。

新品で5,000円の製品に、5,000円の保険料を払う人は居ないと思います。壊れてから新品を買えば済むためです。

一方で落損などの経験があればiPhoneに5,000円の保険料は適当であると思うかもしれません。

実際にAppleCare+なら2年で3万円、損保会社でも1~2万円なので妥当性があります。

iPhoneユーザーのリスクを、単機能電話機にも案分させるという方法は消費者が納得しないので、ビジネスとしては成り立たないと思います。

余談ですが、iPhoneユーザーさんは、保険料が適正に試算されているであろうApple Careへのご加入が選択肢の1つですが、損保会社の保険加入も検討する価値があると思います。

います。

生命はプライスレスだが….

生命を買う事ができないので、医療保険の適正価格がいくらであるというのは難しいですが、健康で文化的な最低限度の生活を脅かすほどの保険料負担はできません。

若い世代が同世代のリスクに必要な費用だけを保険する場合に比べて、2倍の保険料を支払うということは、保険者を儲けさせているか、受益者ではない人が利益を受けている可能性があります。

現状、そのような状態になっているという見方もできるのではないかと思います。

年収300万円に満たない若者は少なくありません。

社会人歴がまだ10年未満で年収200万円台では貯蓄をする余裕もないので『備えていない本人が悪い』と言われても、備える期間もなく社会人として働き、保険料を納付している人がたくさん居ます。

後期高齢者医療制度の収支

後期高齢者医療制度の収入は17兆1,953億円、支出は16兆6,129億円、5,823億円の黒字、だそうです。

ただし、収入の科目を見ると単純に黒字と言って良いのかわからなくなります。

- 保険料

- 保険基盤安定(保険料軽減分)

- 高齢者医療制度円滑運営臨時特別交付金

- 国庫支出金

- 都道府県支出金

- 市町村負担金

- 事務費負担金

- 後期高齢者交付金

- 特別高額医療費共同事業交付金

- その他

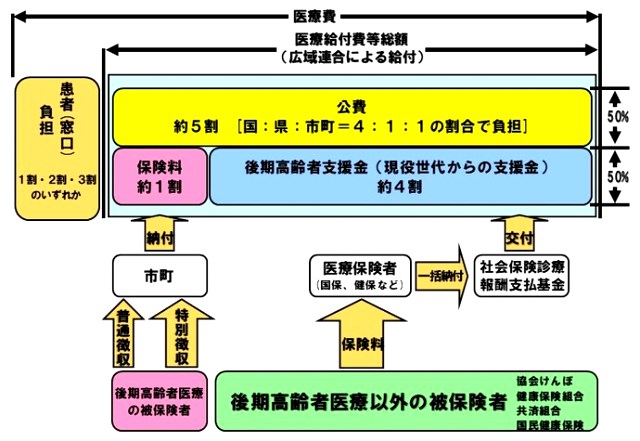

上記の内、受益者負担となる後期高齢者が負担している費用は『保険料』だけです。

制度全体としては、全体の5割は公費、残る5割は保険料でまかないます。ただし、後期高齢者が負担する保険料の割合は約1割なので、残る4割はなぜか、いわゆる現役世代の健保などからの支援金です。

ルートがややこしいのですが、現役世代が働いて稼いだお給料から天引きで保険料が徴収されます。同額を会社も負担します。その保険料は保険者である協会けんぽなどに納められます。この時点で現役世代は保険診療を受けられることになる訳ですが、そのお金が保険者に留められるのではなく、社会保険診療報酬支払基金に一定額納付され、その基金から後期高齢者医療制度の方へ納付されます。このとき、『現役世代からの支援金』などの名称ではなく『後期高齢者交付金』という名前になっているので、誰からの支援金であるかはわかりづらいです。

令和3年度の内訳をみると、保険料収入は1兆3,893億円、後期高齢者交付金は6兆5,266億円です。

おそらく、ここの割合は1対4になるはずなのですが、令和3年度は1対4.7になっています。1,940億円ほど多く負担しています。

全収入16兆2,788億円からみると6兆5,266億円はちょうど40%です。

【参考】厚生労働省:令和3年度後期高齢者医療制度(後期高齢者医療広域連合)の財政状況について(2023年6月30日)

解決策は政治次第?

現在、医療保険の制度として後期高齢者医療制度と、それ以外の保険の2種類に大きく分かれます。

乳幼児医療保険は、一般の社会保険の自己負担(窓口負担)を軽減する狙いがあるもので、保険としての性質は民間の医療保険に近いかもしれません。

後期高齢者医療制度が創設されたことは画期的でしたが、それでも賄いきれない医療費を若い世代が負担する点では、以前の課題が残ったままです。

1973年(昭和48年)には国家レベルで老人医療費無償化が実施されました。それまでに一部の自治体では老人医療費が無償化されていました。この頃は100歳まで生きる人は珍しいという時代です。

1983年(昭和58年)に老人保健法が制定され、高齢者の窓口負担が導入されましたが、外来は1カ月に400円、入院は1日300円でした。この制度の保険者は国保や健保からの拠出金と公費(税金)で運営されていました。

後期高齢者医療制度が施行されたのが2008年です。このとき、高齢者医療について『独立した制度』が謳われましたが、実態としては収入も支出も高齢者だけで回っているというものではありません。

リスク適応なら民間保険

テレビCMなどでもおなじみの医療保険は、言い方を変えると民間保険(private insurance)とも言います。

日本生命、第一生命、明治安田生命、大樹生命、朝日生命、太陽生命、アフラック、オリックス生命、ライフネット生命など1日に何百本もCMが流れていると思います。仮に1本10万円だとしても毎日数億円分のCMが流れているのではないでしょうか。

民間保険は、保険加入者が増えることでリスクが分散され、保険会社側から見れば病気にならない人の加入を増やすごとに利益が増える仕組みになっています。

加入者が病気にならなければ保険金を給付する必要がないので、予防に努める人にはお金を差し上げます、という保険があってもおかしくありません。

実際に、喫煙歴が無ければ保険料が安くなるというものも、その類です。

自動車保険は典型ですが、若くて事故を起こす可能性が高い世代の保険料はとても高く、10代と30代では倍ほど違うことも珍しくありません。

民間保険では、リスクに応じた保険料設定が行われます。

社会保険と民間保険の併用

制度設計について詳細はわかりませんが、私案としては現行の社会保険制度を縮小しつつ、民間保険への加入を後押しする方法が良いのではないかと思います。

今後、保険適用される範囲の見直しは不可避であると思いますので『昔は保険がきいた』という治療も、いずれは自由診療、全額自己負担になるかもしれません。

そのようなときに、社会保険では適用外であるが、民間保険であれば何割か給付して貰える、という負担軽減策が必要になると思います。

現実味があるかどうかわかりませんが『膝が痛い』と受診した場合に、生涯に一度だけ社会保険で再生医療の治療が受けられるとします。

二度目は100%自己負担ですが、二度目以降の費用負担を軽減してくれる民間保険商品に加入していれば、その費用負担が軽くなるので治療へのアクセス性が良くなりますし、そのような保険料を負担したくないという人は、保険に加入しなければ良いだけです。

公的保険負担5割(?)

現在、社会保険の窓口負担は一般的に3割です。後期高齢者医療制度だと1割という人が多いです。

この負担が5割に上昇したとき、受診者は劇的に減ると思いますが、受診控えが多発して本来であれば助かる命が落とされるリスクもあります。

自己負担が安価であるために『湿布を貰いに行く』と言っている人が居るということが問題視されることもあるので負担の公平性については議論が必要ですが、窓口負担割合を高くしすぎると公衆衛生的な問題が発生しそうです。

予防・ヘルスケア

現行の社会保険制度では、基本的に対象は患者です。

保険医療機関で行われる診療は『患者』を対象としています。

仮に医療機関が予防に資する仕事をしたとしても、それを保険適用することはできないので、いわゆる自由診療に似た形で医療機関が決めた対価を貰うことになります。

ここで生じる矛盾が、病気になって治療を受ければ3割負担で済むことが、病気にならないように受けたサービスは10割負担となるため、病気になるまで静観するという人が少なからず居ます。

民間保険への加入者が増えると、民間保険側でも予防サービスを充実させてくると考えられます。

例えば、スポーツジムの費用を民間保険会社が負担し、しっかりと通っていることをチェックするかもしれません。

するとスポーツジムには幽霊会員が減り、健康志向の利用者が増えることになります。自らの意思では通いたくない人も、保険料のために通い続けることになります。

Apple Watchの装着理由も保険会社からの指示、食事の記録を残すのも、睡眠や運動の記録を残すのも保険会社からの指示となり、保険会社にはビッグデータが集まることになります。

保険医療vsセルフケア

医師の処方によって服用できる処方薬は、保険診療の場合は保険適用の範囲内で薬を受け取ることができます。

保険医療機関での診療は、薬の処方有無に関わらず費用が発生します。

その診療の結果、薬が必要となれば医師が処方箋を発行します。

その処方箋に基づいて患者が請求すれば処方薬が払い出されます。

処方箋を受け取るところまでは従来通りとし、その先の薬の受け取りを保険適用とするか否か、ここが分かれて来ると考えられます。

保険薬局へ行くと、単純に薬代だけを請求される訳ではありません。

薬剤技術料という、薬剤師の対価のようなものを負担します。

ときには、300円の薬を出してもらうために、1,000円以上の請求が出ることもあります。

もし総額が1,000円だとすると、患者は窓口負担3割で300円負担、保険者は700円負担となります。

その薬がドラッグストアで300円で売られているものであれば、総額300円で済ませる方法が存在します。

社会保険にもリスク対応を

民間の医療保険ではリスク細分型で保険商品を提供できているので、もっと詳細なデータを持っている社会保険であれば、さらにリスク分類ができるのではないかと思います。

私案では、同年生まれ基本保険料のようなものを設定して貰えると良いかなと思っています。

新成人の18歳~後期高齢者の手前の74歳まで、1歳ごとでも5歳階級別でも良いので、その年代に適した保険料の基本となる額を決めて貰えると良いかなと思います。

例えば2000年~2004年の5年間に生まれた人の2022年の医療費総額を算出し、2001年~2005年の5年間に生まれた人の2023年の保険料を決定する、といった方法です。

おそらく、若い人は怪我が多く、年齢が増すに連れて病気の種類が変わってくると思います。当然ながら費用も変わります。

希少疾患や難治病は別枠を設け、また未成年は社会全体で費用負担するということでも良いのではないかと思います。

高齢者については1人あたり70万円以上の医療費がかかっているので、年代別で全額負担すると保険料が70万円以上になってしまうので、その軽減策は必要であると思います。

しかしながら、現在のように年齢を問わず一律に医療サービスを受けられる形ではなく、用意できた原資に沿って医療サービスを選んでいく必要があると思います。

現在は後期高齢者医療制度の保険料負担1に対して、外部から9を受け取っている制度ですが、これを1対4程度まで変えないと継続困難な制度になってしまうのではないかと思います。

その考えでいけば、医療費は半額にしなければならない、1人あたり35万円になる診療報酬を考えることになります。

医師数・看護師数・病院数

後期高齢者医療制度で適用となる医療サービスの増減は、医師や看護師の数に直接影響します。

例えば、患者の自発呼吸がある、または意識がある場合は入院期間3日までとなった場合でも大きな変化です。

医師が濃厚に関わる必要のある医療サービスは急性期病院に集中し、ある程度の安定がみられる患者は看護師がケアする施設に移るようになると、必要となる施設数や種類も変わります。

破綻しないことを願う

国民皆保険制度をどのように変えていくのか、変えずに済むのかわかりませんが、とにかく破綻しないことだけを願います。

日本の医療機関の多くが保険医療機関であり、保険制度の中で経営するノウハウを持っていますが、自由診療になった途端に混乱すると思います。

それ以上に、患者側が混乱すると思います。

自らの身体に掛けるべきコスト感がないので『風邪くらいは自分で治す』といった考えが、どの程度の病気やケガまで波及するのかわかりません。

考え出せば尽きませんが、とにかく破綻だけは避けて欲しいと思います。

注記

この記事は筆者の私見です。弊社の総意ではありません。十分な検証が行われていない部分もありますので、ネット記事を鵜呑みにしないようご注意願います。